年金险到底能不能碰呢?

日前,有个自由职业者的伙伴开始焦虑一个问题,毕业之后他自由工作了好几年,因日常生活开销也没有攒下很多钱,也没有像正常企业员工缴纳社保,如果到老了工作不动了,没有退休金,拿什么作为经济来源呢?

这是个很常见的问题。纵观人一生来看,收支往往是不平衡的。年轻时多半是积累,老年时收入下降,会依靠年轻时的积蓄。不过生活成本却可能越来越高,这就需要把一生赚的钱做一个均衡的安排。

这时候,保险营销员会向你推荐“年金险”。保险营销员会说,年金险最大的功能就是帮您强制储蓄。因为它退出成本高,短期内退保会有损失,这会让你坚持缴纳保险费,因为持续缴纳保险费,退休时就会有足够的养老金。

听起来好像有点道理,那么年金险到底能不能碰呢?

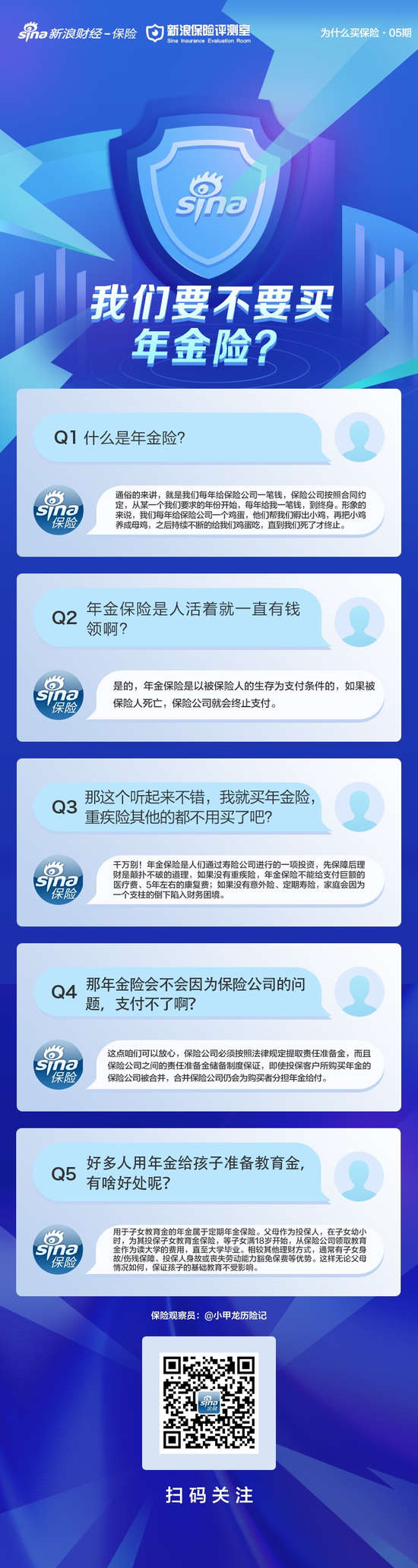

什么是年金险?

年金险,全称“商业养老年金保险”,是寿险的一种特殊形式,即从年轻时开始定期缴纳保险费,从合同约定年龄开始持续、定期地领取养老金的人寿保险,能有效地满足客户的养老需要。

形象的来说,就是我们每年给保险公司一个鸡蛋,他们帮我们孵出小鸡,再把小鸡养成母鸡,之后持续不断的给我们鸡蛋吃,直到我们死亡才终止。

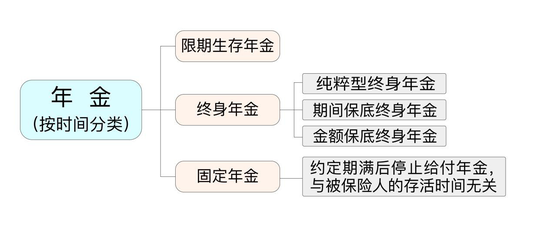

而年金保险按给付保险金的限期不同,通常分为三种:限期生存年金保险、终身年金保险和固定年金保险。

限期生存年金保险,即在合同规定的期限内,领取保险金,直到合同约定的期限届满或被保险人死亡,保险合同终止。

终身年金保险,亦称“养老年金保险”,或“养老金保险”,可以领取到终身或被保险人身故,保险合同终止。

另一种为固定年金险,即约定期满后停止给付年金,与被保险人的生存与否无关。

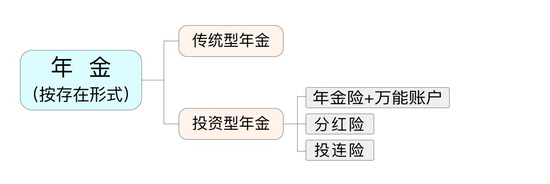

此外,年金险还有两种不同的存在形式:传统型年金险或投资型年金险。而在投资型年金险种,有分有:“年金险+万能账户”、“分红险”、“投连险”。

不过,“年金险+万能账户型”已经成为了历史,此种类型的年金险,最终要看的是万能账户,除保底以外,还要关注存取的限额、手续费、存入年限等等。值得注意的是,除了保底利率外,万能账户的收益是不确定的。

分红险是指保险人将每期盈利的一部分以红利的形式分配给投保人的保险,投保人享受公司的经营成果。同万能账户一样,分红险的可分配红利也是不确定的。也就是厘定利率和真实收益之间是会存在差异。

年金险可以看不能碰?

诚然,年金险有锁定终身利率、对冲“长寿风险”、强制储蓄、又不暴雷的特点。但是为什么总有人说年金险可以看不能碰呢?我们来了解一下。

理由一:投入的资金多

市面上很多年金险产品的起投额都是万元起步,并且是以万元递增的形式投入,费用较高,因此对于工薪家庭来说,缴费的压力比较大,而对于经济不宽裕的家庭或个人是不合适的。

理由二:流动性不强

购买年金保险不仅需要投入大量的资金,而且资金的流动性不强,不能随取随用,要到规定年份才能慢慢返还,回本的时间比较长。如果遇到突发情况继续用钱的话,投入到年金险的钱不容易取出,如果退保损失会很大。

理由三:收益不高

年金保险的优势是本金安全,收益稳定,但是整体收益不会很高。之前提及“附加的万能账户”收益也是不能确定的。再加上银保监会限制了年金险的预定利率,未来收益高的年金险就更难看到了。

理由四:保障功能不强

年金保险属于理财型的保险产品,虽具有身故保障功能,但是保障力度不强。

投保“年金险”的注意事项有哪些?

“如果年金险也有身故保障功能,那重疾险等等就不配置了吧?”

新浪保险评测室提示,年金保险是人们通过寿险公司进行的一项投资,先保障后理财是颠扑不破的道理,如果没有重疾险,年金保险不能给支付巨额的医疗费、5年左右的康复费;如果没有意外险、定期寿险,家庭会因为一个支柱的倒下陷入财务困境。

“好多人用年金给孩子准备教育金,有啥好处呢?”

新浪保险评测室提示,用于子女教育金的年金属于定期年金保险。父母作为投保人,在子女幼小时,为其投保子女教育金保险,等子女满18岁开始,从保险公司领取教育金作为读大学的费用,直至大学毕业。相较其他理财方式,通常有子女身故/伤残保障、投保人身故或丧失劳动能力豁免保费等优势。这样无论父母情况如何,保证孩子的基础教育不受影响。

关键词: 年金险

相关阅读

-

海航控股市值多少亿?个股的常用技术指...

海航控股10月31日股价,截至11时,该股跌2 68%,股价报1 450元,... -

怎么知道自己中签了?克明食品最新报价...

截止11时04分,克明食品报10 850元,跌0 09%,总市值36 67亿元。... -

勤哲Excel服务器无代码实现住建局综合业...

一直以来,我国对于房地产行业都倾向于正向的扶持和引导,有专家认... -

全球财务领导力与风险评估师GFLRA—加速...

新一代信息技术正在深刻影响着经济社会的高质量发展。国家十四五规... -

前三季度深圳地区生产总值为22925.09亿...

10月29日,市统计局发布最新统计数据, 2022年前三季度深圳地区生... -

10月31日A股盘前要闻

10月31日A股盘前要闻 -

智通A股融资融券统计|10月28日

智通A股融资融券统计|10月28日 -

每日动态!机构策略:情绪交易集中释放 ...

机构策略:情绪交易集中释放带来右侧更好买点 -

【世界速看料】《大霄说》第一千五百期

《大霄说》第一千五百期 -

4963家A股上市公司披露三季报超八成盈利...

4963家A股上市公司披露三季报超八成盈利新能源赛道抢眼传统产业回暖 -

全国首个混凝土模块化高层建筑吊装完成...

5栋近百米高楼,由6028个混凝土模块单元组成,一年可建成!近日,深... -

“深南电路杯”设置6个赛项 选手大多为...

近日,高鹏展翅 园梦启航2022第十八届深南电路杯航空模型大赛在深... -

禹城市工商联建立民营经济统战工作协调...

民营经济顶起了山东省禹城市经济的大半边天。近年来,禹城市不断加... -

玉山县发挥“工商联+司法局”沟通联系机...

法治是最好的营商环境。近年来,江西省玉山县紧盯企业需求,充分发... -

财富周历 动态前瞻丨本周将公布10月PMI...

财富周历动态前瞻丨本周将公布10月PMI数据,8只新股发行 -

A股步入深度价值区间 安全性和确定性正...

A股步入深度价值区间安全性和确定性正成为当前市场关注的重点 -

每日焦点!守护母亲河,黄河保护法明年4...

新华社北京10月30日电(记者刘诗平、黄垚)十三届全国人大常委会第... -

新修订的畜牧法加强畜牧业绿色发展

新华社北京10月30日电(记者胡璐)十三届全国人大常委会第三十七次... -

长征五号系列运载火箭将承担更多升空使命

新华社海南文昌10月30日电(记者李国利、赵叶苹)中国空间站第三个... -

焦点观察:工信部印发《网络产品安全漏...

新华社北京10月29日电记者29日从工业和信息化部获悉,为规范网络产...