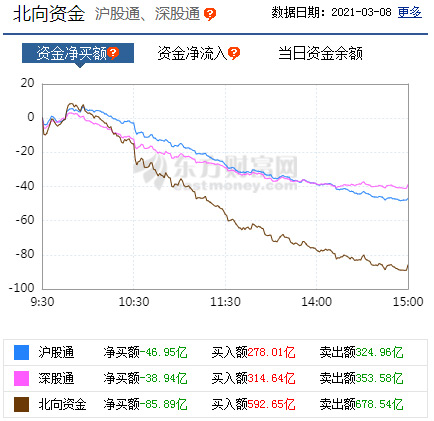

A股三大指数收跌:北向资金今日净卖出85.89亿元

A股三大指数今日集体收跌,其中沪指下跌2.30%,收报3421.41点;深证成指下跌3.81%,收报13863.81点;创业板指下跌4.98%,收报2728.84点。两市合计成交9792.87亿元,行业板块大部分下跌,电力板块逆市上涨,白酒、光伏、军工等抱团板块继续杀跌。北向资金今日净卖出85.89亿元。

对于后市大盘走向,机构纷纷发表看法。

中信证券表示,A股已经步入“慢涨三部曲”中的平静期,市场有底有压。货币宽松边际变化的预期压制美股估值,预计美股本轮仍有10%左右的调整空间。国内“两会”政策符合预期,A股市场流动性仍处于紧平衡状态。平静期中新主线的配置价值在提升,包括月度维度的金融、顺周期板块,“碳中和”主题;季度维度的科技与国防安全,以及疫情受损行业恢复主线。

海通证券指出,美债利率对A股是短期扰动,A股牛市格局没变:企业盈利仍在回升中、市场情绪虽偏高但未极端。高质量发展背景下无需纠结6%的GDP目标,科技创新、扩大内需、低碳经济是今年“两会”重要亮点。高波动和轮涨是牛市后期特征,短期复苏逻辑的后周期占优,如资源和金融,轮涨后重视科技+大众消费。

中信建投证券分析,A股市场延续了波动下跌,与前期判断相符。两会之后,中国经济仍然在景气中平稳运行,PPI价格水平值得关注。当前驱动市场的主要是中国信贷利率上升和海外复苏两条主线。这种情况下,银行、化工、交通运输、景点等行业的景气程度持续改善,将成为阶段性占优行业。从长期来看,高端制造、科技创新仍然值得投资者坚持。

国泰君安证券指出,近两周以来由于海外通胀预期的上升以及投资者对贴现率的担忧,A股市场尤其是前期抱团股出现迅速且猛烈的调整。当前的问题其实更多的是结构性矛盾,而非总量问题。在中小盘结构当中,周期公司数量与市值占比均相对更高,随着经济复苏的纵深与景气的扩散,更多的抱团外的行业、公司有望进入盈利和估值的改善。另一方面,利率的上升一部分反映的是经济增长的加快,其次是通胀预期的上行,在短期剧烈的通胀预期波动后,未来通胀预期的斜率有望收敛,恐慌情绪也有望逐步缓和。

华泰证券表示,政府工作报告重提保证流动性“合理充裕”,有望进一步推动期限利差修复,缓解国内流动性担忧,美国非农就业数据强劲+1.9 万亿美元刺激扩容计划过会背景下,美债长端利率“易上难下”,对应外资重仓股/机构抱团股在贴现率回升下或继续有估值压力,中证500依旧占优。今年政府工作报告文本重点聚焦“先进制造”、“碳达峰”、“数字中国”三大产业关键词,从历史规律看,两会结束至4月政治局会议召开期间,历年两会“特质性”热点板块或有表现机会,建议布局中证500中与上述三大热词相关的二线龙头,此外,亦可战术布局国有大行地产公用事业等绝对低估值龙头。

安信证券分析,从短期来看,美债收益率上行速度有所趋缓,并且近期美股对利率波动的反应已有趋于钝化的迹象。另一方面,A股内部前期估值极端分化的情况已出现大幅收敛,接近过去十年均值水平。同时,微观流动性整体稳定。预计短期市场有望企稳,但产生显著反弹行情的条件目前尚在孕育中,预计更强的反弹动力需要等一季报预期升温等条件配合,短期市场大概率以交易性机会为主。

国盛证券表示,调整之后,反攻号角已经吹响。未来一个月,市场将再次进入上行窗口。经历春节假期以来的连续调整后,当前市场已回吐年初以来全部收益,由于前期快速上涨而累积的畏高、获利了结情绪已显著释放。从短期来看,一方面当前国内通胀压力仍较小,不会对货币政策形成制约,资金面维持相对宽松。另一方面,随着后续经济持续复苏、通胀回升,企业盈利也将继续改善。全球货币政策维持宽松,财政刺激也持续加码。3月6日美国参议院已通过1.9万亿美元的纾困法案。待下周众议院通过后,该经济刺激计划将递交给拜登并正式落地。

开源证券指出,核心资产大幅回撤后,投资者开始关注抄底核心资产策略的可行性,从回本时间来看,已经调整的白马股增速平稳可能是负担,确定性意味着没有预期差,股价可能需要长时间的估值消化。当下应该配置:以地产、保险、银行、交通运输、钢铁、采掘、建筑、农林牧渔(养殖、种植链)为代表的PB-ROE视角的价值股。全球高名义增长下押注景气扩散,其中传媒、计算机个股机遇较多。

相关阅读

-

海航控股市值多少亿?个股的常用技术指...

海航控股10月31日股价,截至11时,该股跌2 68%,股价报1 450元,... -

怎么知道自己中签了?克明食品最新报价...

截止11时04分,克明食品报10 850元,跌0 09%,总市值36 67亿元。... -

勤哲Excel服务器无代码实现住建局综合业...

一直以来,我国对于房地产行业都倾向于正向的扶持和引导,有专家认... -

全球财务领导力与风险评估师GFLRA—加速...

新一代信息技术正在深刻影响着经济社会的高质量发展。国家十四五规... -

前三季度深圳地区生产总值为22925.09亿...

10月29日,市统计局发布最新统计数据, 2022年前三季度深圳地区生... -

10月31日A股盘前要闻

10月31日A股盘前要闻 -

智通A股融资融券统计|10月28日

智通A股融资融券统计|10月28日 -

每日动态!机构策略:情绪交易集中释放 ...

机构策略:情绪交易集中释放带来右侧更好买点 -

【世界速看料】《大霄说》第一千五百期

《大霄说》第一千五百期 -

4963家A股上市公司披露三季报超八成盈利...

4963家A股上市公司披露三季报超八成盈利新能源赛道抢眼传统产业回暖 -

全国首个混凝土模块化高层建筑吊装完成...

5栋近百米高楼,由6028个混凝土模块单元组成,一年可建成!近日,深... -

“深南电路杯”设置6个赛项 选手大多为...

近日,高鹏展翅 园梦启航2022第十八届深南电路杯航空模型大赛在深... -

禹城市工商联建立民营经济统战工作协调...

民营经济顶起了山东省禹城市经济的大半边天。近年来,禹城市不断加... -

玉山县发挥“工商联+司法局”沟通联系机...

法治是最好的营商环境。近年来,江西省玉山县紧盯企业需求,充分发... -

财富周历 动态前瞻丨本周将公布10月PMI...

财富周历动态前瞻丨本周将公布10月PMI数据,8只新股发行 -

A股步入深度价值区间 安全性和确定性正...

A股步入深度价值区间安全性和确定性正成为当前市场关注的重点 -

每日焦点!守护母亲河,黄河保护法明年4...

新华社北京10月30日电(记者刘诗平、黄垚)十三届全国人大常委会第... -

新修订的畜牧法加强畜牧业绿色发展

新华社北京10月30日电(记者胡璐)十三届全国人大常委会第三十七次... -

长征五号系列运载火箭将承担更多升空使命

新华社海南文昌10月30日电(记者李国利、赵叶苹)中国空间站第三个... -

焦点观察:工信部印发《网络产品安全漏...

新华社北京10月29日电记者29日从工业和信息化部获悉,为规范网络产...