如何管理投资风险?衡量投资风险的指标有哪些?

如何管理投资风险?

1、分散投资:投资者可以将资金分配到不同类型、不同行业、不同地区的理财产品中,以减少单一产品或者单一市场的波动对整体收益的影响。分散投资可以有效地降低投资组合的整体风险,并提高收益稳定性和抗市场波动能力。

2、适当调整:投资者应根据市场变化和个人情况,及时调整投资组合中各个产品的比例和配置。适当调整可以帮助投资者更好地把握市场趋势,降低投资风险。

3、长期持有:投资者应有长期投资视角,避免因市场短期波动而情绪化交易。长期持有可以帮助投资者降低市场短期波动的风险,并降低交易成本。

衡量投资风险的指标有哪些?

一、夏普比率(Sharpe Ratio) 它的计算公式为 (收益率- 无风险收益率)/ 波动率。 收益率,指净值的增长率。无风险收益率,指同期银行利率。两者差值,即为超额赚的钱,除以净值增长过程中的波动率(波动率越大,风险越大) 夏普率,表示的是每承担一单位风险,预期可以拿到多少超额收益。 当超额收益越大,风险越小时,夏普率越大。 举个栗子,有两只基金,它们在一年的收益率都为20%,但是基金B的波动率要远大于A。 所以B的夏普率,要小于A。你想要稳稳的幸福,还是过山车式的幸福? 需要注意的是,夏普率只有在同类比较的时候,才有意义。假设债券基金的波动率仅为0.5%,无风险收益率为5%,它的夏普率为10,高的可怕,但是它和股票类基金比,肯定是不赚钱的。 夏普率也和时间段强相关,年前很多高夏普的基金,年后都降了不少。 天天基金里,能查看近一年的夏普率,晨星网,能看近几年的夏普率,且慢里,能看历史夏普率。 夏普率衡量的是基金的「性价比」

二、特雷诺指数(Treynor Index) 它的计算公式为 (收益率 - 无风险收益率)/贝塔系数。这个结果的分子,和夏普率一样,贝塔系数,指基金的系统风险。 基金会投资不同的方向,存在着不同的风险差异,综合来看,这些差异会使这只基金的风险被分散掉,如果分散的越好,系统风险就越低,贝塔系数越小。 下面是两只基金的风险对比,上为工银文体,下为易方达中小盘。工银文体的贝塔系数要低于易方达中小盘混合,易方达中小盘是酒神张坤的代表作,重仓了消费白酒,工银文体持仓则比较分散,工银文体的系统风险就小一些。从年初(近3月)白酒泡沫破灭后,前者的表现确实要好于后者。 特雷诺比率,也表示每承担一单位风险,预期可以拿到多少超额收益。不过这个风险,是投资组合的风险,是对基金管理者的评价。

三、詹森指数(Jensen Index) 收益率 - 无风险收益率 = α + β *(市场收益率 - 无风险收益率) 其中α就是詹森指数,它相对于上面两个复杂一些,同样用来评价基金管理者,引入了市场回报率这个参数。衡量的是组合收益率中,有多少来自基金管理者提供的高于市场水平的超额收益(牛市来了,猪都能起飞,不算本事) 这个值越大,表示基金经理获得超出市场收益的能力越强。下面比较了两只中证500指数基金,贝塔系数接近,结合上面两个指标一起看一下,右边的表现,是要好于左边的。 _ _ 上面所有指标,都是根据历史数据计算的,历史能预测未来,但不代表未来。

关键词: 管理投资风险 衡量投资风险的指标 特雷诺指数的计算公式 理财产品

相关阅读

-

如何管理投资风险?衡量投资风险的指标...

如何管理投资风险?1、分散投资:投资者可以将资金分配到不同类型、... -

百融云创荣登“中国银行数字化转型卓越...

近日,艾瑞咨询《中国银行业数字化转型研究报告》(以下简称报告)... -

黄金首饰价格还会跌吗?国际金价和国内...

黄金首饰价格还会跌吗?黄金可能会掉价。黄金的本质是一种贵金属,也... -

朴树微博发文报平安:今年身心激烈变化...

今日,朴树微博发文报平安:“活过来好几天了,感恩关爱我的人,报... -

美国CPI一般什么时候公布?cpi在哪里发布?

美国CPI一般什么时候公布?美国cpi2023年公布时间1月12日、2月14日、... -

离岸人民币是什么意思?离岸美元对人民...

离岸人民币是什么意思?离岸人民币是指在中国境外经营人民币的存放款... -

天天实时:蔚来 ET5 猎装版实车曝光:...

IT之家5月14日消息,继此前网络上曝光蔚来ET5猎装版正在欧洲进行广... -

【环球快播报】拍拍贷网贷13万逾期暂时...

可能会。如果用户使用网贷消费之后出现了逾期,并且经过网贷机构和... -

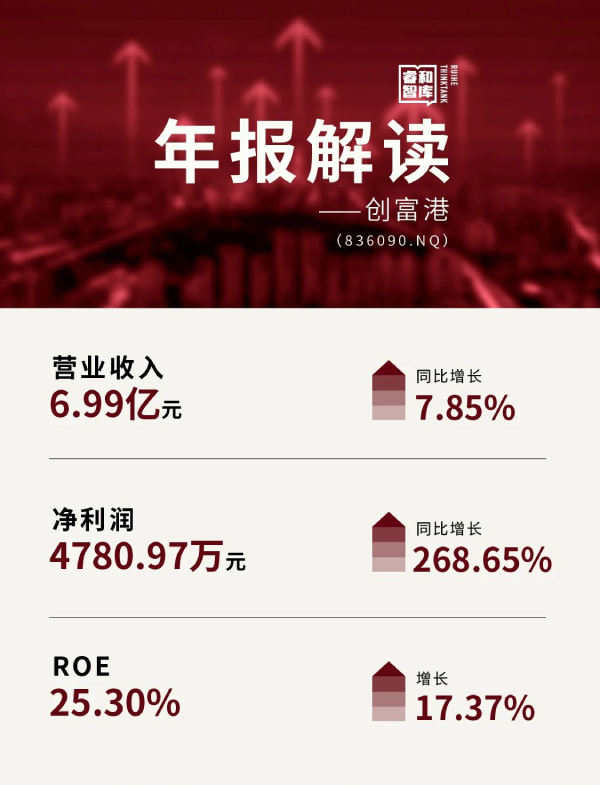

万绿丛中一点红,创富港如何点亮联合办...

相比联合办公巨头的高开低走,创富港(836090 NQ)这边一片静好。... -

连花清瘟是哪家上市公司生产的?莲花清...

连花清瘟是哪家上市公司生产的?连花清瘟上市公司只有以下两家:以岭... -

全球新动态:警惕非法集资 守护“钱...

原标题:警惕非法集资守护“钱袋子”丨“正规项目”超高返利?小心... -

1万块钱存一年利息多少钱?50万存三年定...

1万块钱存一年利息多少钱?假设年化率为3%,那么一万元一年的利息为3... -

内地与香港“互换通”业务正式上线

人民网北京5月15日电(记者罗知之)据人民银行官网消息,今日,内地... -

中央财政支持文物保护工作 下达2023年...

人民网北京5月15日电(记者任妍)记者从财政部获悉,为加强文物保... -

泰极生否否极泰来什么意思(泰极而否否...

泰极生否意思是指事物在顺利到了极点时,就会产生不顺利的情况,比... -

快报:作为Showtime品牌重塑的一部分Dex...

Dexter和Billions将以其他形式在Showtime继续演出。据《华尔街日报... -

有这类特征的人,最好命!-每日快讯

来源|渡兰(ID:dulantea作者|渡兰君作家贾平凹写过一个故事:朋友... -

今天最新消息 “五连降”后油价要涨?_...

广州日报讯(全媒体记者张露)新一轮成品油调价窗口为9月6日24时。据... -

入耳式耳机伤害耳朵吗_入耳式耳机危害|...

1、入耳式耳机长时间使用对耳朵的伤害主要有听力损伤和细菌滋生,因... -

环球热资讯!注意!本周两场降雨“光顾...

根据最新气象资料分析16日傍晚至17日、21-22日我市将有两次降雨过程...